|

Kategorie: Wirtschaft 18.03.2008

Rede von Dr. Michael Ganal, Bilanzpressekonferenz

- Es gilt das gesprochene Wort -

Rede von

Dr. Michael Ganal,

Mitglied des Vorstands der BMW AG, Finanzen

Bilanzpressekonferenz

München, 18. März 2008

Sehr geehrte Damen und Herren,

in den nächsten 40 Minuten möchte ich auf folgende drei Themenblöcke

eingehen:

- Den Jahresabschluss 2007 vor allem die wesentlichen Einflussfaktoren auf

das Ergebnis.

- Unseren Ausblick auf das laufende Geschäftsjahr.

- Den Status quo unseres Programms zur Steigerung der Profitabilität, das wir

im Rahmen unserer strategischen Neuausrichtung aufgesetzt haben.

1. Geschäftsjahr 2007

1.1. Überblick

Zunächst zum Jahresabschluss 2007. Zunächst zum Jahresabschluss 2007.

Wie Dr. Reithofer bereits erläutert hat, haben wir unsere Jahresziele erreicht

trotz anhaltend schwieriger Umfeldbedingungen:

- Wir haben den Konzernumsatz gesteigert, um 14,3% auf

56 Milliarden Euro damit haben wir erstmals die 50 Milliarden-Marke

durchbrochen. Währungsbereinigt ist der Umsatz sogar um 17,6% angestiegen.

- Wir haben ein Ergebnis vor Steuern in Höhe von 3,87 Milliarden Euro

eingefahren. Absolut betrachtet entspricht das einem Rückgang von 251 Mio. Euro

beziehungsweise minus 6,1 Prozent. Aber: Bereinigt um die Sondereffekte aus der Umtauschanleihe auf unsere Anteile

an der Rolls-Royce plc. liegen wir wie angekündigt über Vorjahr um 0,6%.

2006 hatten wir aus der Umtauschanleihe noch einen positiven Effekt von 372

Millionen verbucht. Auch 2007 hat sich aus der Wandlung der letzten verbliebenen

Anteile wieder ein positiver Effekt ergeben dieser ist mit 97 Millionen Euro

aber deutlich geringer ausgefallen.

- Das Ergebnis vor Finanzergebnis kurz EBIT haben wir sogar um vier Prozent

auf 4,2 Mrd. Euro steigern können.

Damit kann man festhalten:

- Wir haben unsere Prognose erfüllt.

- Wir haben unser Versprechen gehalten!

- Wir haben aber auch noch ein gutes Stück Weg vor uns, um unsere selbst

gesteckten Renditeziele bis 2012 zu erreichen.

Soviel vorab als Überblick bevor wir nun tiefer in die GuV und die Bilanz des

Konzerns einsteigen, zunächst eine Zusammenfassung über die Entwicklung der drei

operativen Geschäftsbereiche Automobile, Motorräder und Finanzdienstleistungen.

1.2. Zusammenfassung Segmente

Automobile

Zunächst zum Automobilgeschäft:

- Über die positive Absatzentwicklung haben wir bereits umfassend informiert.

- Auf Basis der hohen Kundennachfrage hat sich auch der Umsatz im

Automobilgeschäft erhöht um 12,7% auf 53,8 Milliarden Euro.

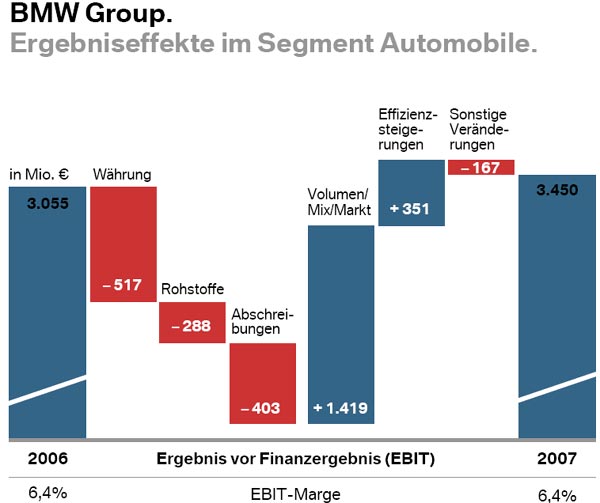

- Unter dem Strich konnten wir damit auch das operative Ergebnis steigern das

EBIT in diesem Geschäftsbereich lag mit 3,45 Milliarden Euro um 12,9% über dem

Vorjahreswert.

Die wesentlichen Ergebniseffekte sehen Sie im angezeigten Chart:

- Den größten Gegenwind hatten wir erneut auf der Währungsseite, vor allem beim

US-Dollar und beim japanischen Yen. Mit 517 Millionen Euro liegt die zusätzliche

Belastung zwar unter dem Vorjahreswert von 666 Millionen Euro. Dennoch haben wir

es hier unverändert mit einer massiven Größenordnung zu tun.

- Weiter gestiegen sind zudem die Belastungen aus höheren Rohstoffpreisen. In

Summe hatten wir Zusatzkosten in Höhe von 288 Millionen Euro zu verkraften. Zum

Vergleich: 2006 waren es 178 Millionen Euro.

Unter dem Strich hatten wir also Zusatzbelastungen in Höhe von

1,2 Milliarden Euro zu stemmen das entspricht fast 40% des EBIT von 2006!

Das ist starker Gegenwind aber wir wären nicht die BMW Group, wenn wir den

nicht auszugleichen wüssten:

- 1,4 Milliarden Euro haben wir vor allem durch höheres Volumen und

Mixverbesserungen reingeholt.

- Weitere 351 Millionen Euro konnten wir über Effizienzsteigerungen realisieren.

Entsprechend ist es uns unter dem Strich gelungen, trotz der Mehrbelastungen die

EBIT-Marge im Automobilgeschäft konstant bei 6,4% zu halten.

Damit haben wir eine vor dem Hintergrund der oben genannten Herausforderungen

stabile Rendite erreicht.

Im vierten Quartal haben wir wie erwartet eine starke operative Leistung

erreicht.

Diese resultierte zusammen mit Effizienz- und Kostenmaßnahmen in einer starken

EBIT-Marge von 7,8% in Q4.

Damit zum Return on Capital Employed, kurz RoCE also der Rendite auf das

eingesetzte Kapital, die wir konsequent als interne Steuergröße einsetzen. Hier

im Chart sehen Sie die grundsätzliche Systematik und die dahinter liegenden

Steuergrößen die Sie alle dem Geschäftsbericht entnehmen können.

Auf eine

wesentliche Größe für die Kapitalrendite möchte ich noch etwas konkreter

eingehen den Kapitalumschlag:

- Dahinter steht der Umsatz in Relation zum Kapitaleinsatz letzterer definiert

als Differenz aus eingesetztem Vermögen und Abzugskapital.

- Das eingesetzte Kapital ist um 7,5% angestiegen also unterproportional zum

Umsatz, der um über 14% gewachsen ist. Entsprechend ist der Kapitalumschlag also

angestiegen.

Die EBIT-Marge als Relation von EBIT zum Umsatz ist dagegen wie beschrieben

konstant geblieben. Unter dem Strich ist der RoCE als Produkt von EBIT-Marge

und Kapitalumschlag entsprechend angestiegen, von 21,7% auf 22,8%.

Motorräder

Damit zum Motorrad-Geschäft. Trotz des Absatzwachstums hatten wir hier aufgrund

des veränderten Modellmix einen Umsatzrückgang von 2,9% auf 1,23 Milliarden Euro

zu verzeichnen. Dennoch ist das EBIT um 6,7% auf 80 Mio. Euro angestiegen. Der

entscheidende Hebel für diese Verbesserung waren anhaltende

Effizienzverbesserungen wie sie Dr. Diess erfolgreich auf den Weg gebracht

hat. Das spiegelt sich auch in den entsprechenden Kennzahlen wieder:

- Die EBIT-Marge im Motorrad-Geschäft erhöhte sich von 5,9% im Vorjahr auf 6,5%.

- Der RoCE ist von 17,7% auf 18,2% gestiegen.

Finanzdienstleistungen

Nächster Punkt: Unser Finanzdienstleistungsgeschäft. Auch hier blicken wir auf

ein erfolgreiches Jahr zurück:

- Das bilanzielle Geschäftsvolumen ist um 16,5% auf 51,3 Milliarden Euro

angestiegen.

- Die Zahl der Leasing- und Finanzierungsverträge mit Kunden ist um 15,8% auf

2,63 Millionen gewachsen.

- Die Penetrationsrate hat sich um 2,3 Prozentpunkte auf 44,7% erhöht.

- Der Umsatz ist um ein Viertel auf knapp 14 Milliarden Euro angestiegen.

- Das EBIT konnten wir um 4,1% auf 717 Millionen Euro steigern.

Dass dieser Ergebnisanstieg unterproportional zum Umsatzwachstum ausgefallen

ist, liegt vornehmlich in höheren Refinanzierungskosten begründet. Diese

Entwicklung wiederum wurde von folgenden zwei Faktoren getrieben:

- Dem allgemein höheren Zinsniveau

- sowie der Vertrauenskrise auf den internationalen Kreditmärkten. Diese hat vor

allem in den USA zu erhöhter Unsicherheit und damit zu höheren Kreditaufschlägen

geführt.

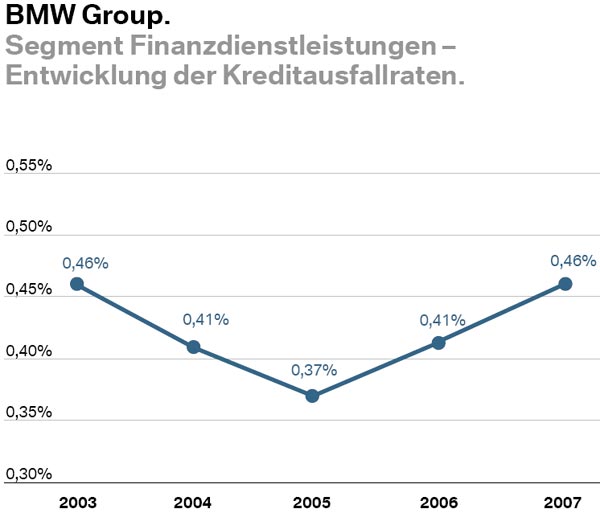

Das wird im Ergebnis spürbar und auch im Return on Assets, unserer

Kernsteuergröße im Finanzdienstleistungs-Geschäft. Hier hatten wir einen

leichten Rückgang von 1,4% auf 1,3% zu verbuchen.

Darüber hinaus wirkt sich die Entwicklung auf den Kreditmärkten auch auf die

Bonität unserer US-Kunden aus. Zwar nicht direkt, da wir nicht im

Subprime-Bereich tätig sind. Aber indirekt, da die Subprime-Krise den gesamten

US-Immobilienmarkt beeinflusst. Hinzu kommt die generelle Abschwächung der

US-Wirtschaft die nicht ohne Auswirkungen auf Nachfrage und

Konsumentenvertrauen bleibt. Dabei gilt: Grundsätzlich ist es ein Vorteil des

Premiumsegments, dass unsere Kunden überwiegend über eine robuste Vermögens- und

Einkommenssituation verfügen. Dennoch verzeichnen wir einen leichten Anstieg der

Kreditausfälle im Finanzdienstleistungsgeschäft, vor allem getrieben durch die

Entwicklung in den USA. Die Quote der Forderungsausfälle hat sich um 5

Basispunkte auf 0,46% erhöht. Darüber hinaus gehen die Preise im

Gebrauchtwagengeschäft aufgrund der vorgenannten Gründe spürbar zurück da die

in diesem Bereich anzutreffenden Kunden stärker auf die allgemeine

wirtschaftliche Abschwächung reagieren als der klassische Käufer eines

Premium-Neuwagens. Momentan ist die Situation allerdings beherrschbar, unsere

Risikovorsorge deckt die allgemein erwartete Entwicklung ab. Wir werden die

Entwicklung aber weiterhin sehr sorgfältig beobachten und entsprechend

reagieren.

Überleitungen

Abschließend zur Entwicklung unserer Geschäftsfelder nun noch einige Anmerkungen

zu den so genannten Überleitungen. Darin enthalten sind Gesellschaften, die

nicht den anderen drei Bereichen zugeordnet sind sowie Konsolidierungen

zwischen den Bereichen. Hier haben wir ein Vorsteuer-Ergebnis von minus 173

Millionen Euro zu verbuchen im Vergleich zu plus 361 Millionen Euro im

Vorjahr. Dieser drastische Umschwung hat zwei Gründe:

- Die Abwicklung der Umtauschanleihe auf Aktien der Rolls-Royce plc. Diese hat

2006 noch deutlich positiv zu Buche geschlagen.

2007 ist dagegen dieser Einmaleffekt wie eingangs beschrieben deutlich

kleiner ausgefallen.

- Zudem gab es einige Marktwert-Veränderungen bei derivativen

Finanzinstrumenten zum Beispiel aufgrund von veränderten Währungsrelationen.

1.3. Zusammenfassung GuV

Meine Damen und Herren,

so viel zu den einzelnen Geschäftsfeldern. Im Folgenden kehren wir wieder zurück

auf die Konzernebene und hier zunächst zu den einzelnen Positionen der Gewinn-

und Verlustrechnung.

Bruttoergebnis vom Umsatz

Zunächst zu den Umsatzkosten. Diese sind um 16,4% gestiegen und damit stärker

als die Umsatzerlöse. Die Gründe dafür sind die genannten Effekte aus Währung,

Rohstoffen und Refinanzierungskosten. Unter dem Strich ist das Bruttoergebnis um

7,5% angestiegen. Die Bruttomarge ist in Folge dessen leicht zurückgegangen

von 23,1% auf 21,8%.

Vertriebs- und Verwaltungskosten

Die Vertriebs- und Verwaltungskosten sind um 5,7% auf 5,25 Milliarden Euro

gestiegen, als Folge der Ausweitung des Geschäftsvolumens. Dieser Anstieg ist

allerdings unterproportional zum Umsatzwachstum verlaufen, da wir auch hier

effizienter und fokussierter vorgegangen sind, vor allem in der

Marketingkommunikation. Entsprechend verringerte sich der Umsatzanteil dieses

Kostenblocks im vierten Jahr hintereinander um 0,7 Prozentpunkte auf 9,4%.

F&E-Aufwendungen

Die Forschungs- und Entwicklungsaufwendungen sind um 14,8% auf 2,92 Milliarden

Euro gestiegen. Darin enthalten sind Abschreibungen auf aktivierte

Entwicklungskosten in Höhe von 1,1 Milliarden Euro. Vor allem aber sind in

diesem Posten mehrere hundert Millionen Euro für das strategisch wichtige Thema

EfficientDynamics enthalten also die Weiterentwicklung unserer

Umwelttechnologien. Schließlich wollen wir unsere Führungsposition in diesem

Bereich beibehalten das ist aktive Zukunftssicherung!Dennoch ist der Anteil

der F&E-Kosten am Umsatz nach IFRS damit unverändert bei 5,2% geblieben dank

effizienterer Entwicklungsprozesse.

Die gesamten F&E-Leistungen nach HGB lagen mit 3,14 Milliarden Euro um zwei

Prozent unter dem Vorjahreswert. Damit ist die F&E-Quote nach HGB von 6,5%

deutlich auf 5,6% zurückgegangen.

Die Aktivierungsquote reduzierte sich von 47,9% auf 42,4%, aufgrund der

geringeren Anzahl aktivierungspflichtiger Projekte in der Serienentwicklung.

EBIT

Nächster Punkt in unserer Gewinn- und Verlustrechnung sind die Sonstigen

betrieblichen Erträge und Aufwendungen. Hier verzeichnen wir einen positiven

Saldo von 200 Millionen Euro, was einem Rückgang von 11,9% entspricht. Dieser

Rückgang resultiert vor allem aus geringeren Sonstigen betrieblichen Erträgen.

Unter dem Strich ergibt sich daraus ein neuer EBIT Spitzenwert von

4,21 Milliarden Euro wie eingangs erwähnt entspricht das einem Anstieg von

4,0%.Da der Anstieg des EBIT aber unterproportional zum Umsatzanstieg

ausgefallen ist, sehen wir einen Rückgang der Konzern-EBIT-Marge um 0,8

Prozentpunkte auf 7,5%.

Finanzergebnis

Damit zum Finanzergebnis. Hier sehen wir einen deutlichen Rückgang von 413

Millionen Euro im Vorjahr auf minus 339 Millionen Euro. Hintergrund ist auch

hier der Basiseffekt 2006 aus der Abwicklung der Umtauschanleihe auf Aktien der

Rolls-Royce plc im Sonstigen Finanzergebnis.

EBT, Steuern, Jahresüberschuss, Gewinn je Aktie

Vor dem Hintergrund der Entwicklung des Finanzergebnisses kommen wir unter dem

Strich auf den Rückgang des Ergebnisses vor Steuern um 6,1% auf 3,87 Milliarden

Euro. Rechnet man die eingangs beschriebenen Sondereffekte aus der Rolls-Royce

Umtauschanleihe heraus, stieg das Ergebnis vor Steuern um 0,6%.Die

Ergebnisentwicklung resultiert in einem Rückgang der Umsatzrendite um 1,5

Prozentpunkte auf 6,9% gegenüber 8,4% im Jahr 2006.

Auf dieses Ergebnis entfielen 739 Millionen Euro Steuern, nach 1,25 Milliarden

Euro im Vorjahr das entspricht einem Rückgang der Steuerlast-Quote von 30,3%

auf 19,1%. Diese signifikante Änderung resultiert vor allem aus einer

niedrigeren Bewertung unseres Bestands an passiven latenten Steuern die

wiederum ihren Grund in der am 6. Juli 2007 verabschiedeten

Unternehmenssteuerreform hat. Es kann davon ausgegangen werden, dass die

Steuerquote nicht auf diesem niedrigen Niveau verharren wird wir haben es hier

mit einem einmaligen Neubewertungseffekt zu tun.

Nach Abzug der 739 Millionen Euro Steuern kommen wir auf einen Jahresüberschuss

von 3,13 Milliarden Euro. Das sind 9% mehr als 2006 und erstmals mehr als drei

Milliarden Euro.

Daraus errechnet sich ein Gewinn je Stammaktie von 4,78 Euro beziehungsweise

4,80 Euro je Vorzugsaktie. Das entspricht jeweils einem Plus von 9,1%.

Damit verlassen wir nun die Gewinn- und Verlustrechnung und widmen uns der

Konzernbilanz und der Kapitalflussrechnung.

1.4. Bilanz, Kapitalflussrechnung

Ich werde hier nicht im Detail auf alle Bilanzposten eingehen. Lassen Sie mich

nur einen wesentlichen Punkt der Aktivseite ansprechen: Die Veränderungen im

Anlagevermögen sprich der Effekt aus unseren Investitionen.

Investitionen

Das Investitionsvolumen lag 2007 mit 4,3 Milliarden Euro auf Vorjahresniveau.

Davon entfielen 2,84 Milliarden Euro auf Sachanlagen und Übrige Immaterielle

Vermögenswerte, was einem Rückgang von 2,2% entspricht:

- Der Schwerpunkt unserer Investitionstätigkeit lag im Produktionsnetzwerk vor

allem in Spartanburg und Dingolfing waren wir aktiv. In Spartanburg bereiten wir

die Integration des BMW X3 und des X6 vor, in Dingolfing den Anlauf der nächsten

Generation der BMW 7er Reihe.

- Darüber hinaus haben wir auch umfangreiche Investitionen in unser

Vertriebsnetzwerk getätigt die BMW Welt sei als prominentes Beispiel

angeführt.

Hinzu kommen aktivierte Entwicklungskosten in Höhe von 1,3 Milliarden Euro

leicht weniger als die 1,5 Milliarden Euro von 2006, wie gesagt aufgrund der

geringeren Anzahl von aktivierungspflichtigen Serienprojekten. Die

Investitionsquote ist von 8,8% auf 7,6% gesunken und kommt damit dem von uns

anvisierten Wert von unter sieben Prozent des Umsatzes schon recht nah.

Kapitalflussrechnung

Damit zur Kapitalflussrechnung. Der operative Cashflow sprich der

Mittelzufluss aus der laufenden Geschäftstätigkeit im Industriegeschäft betrug

6,34 Milliarden Euro, das entspricht einer Steigerung gegenüber dem Vorjahr von

18% beziehungsweise einer Milliarde Euro. Der Mittelabfluss aus der

Investitionstätigkeit im Industriegeschäft ist um 8,3% oder knapp 400 Millionen

Euro auf 4,0 Milliarden Euro gesunken. Der Free Cashflow im Industriegeschäft

erhöhte sich somit deutlich von rund einer Milliarde Euro auf 2,3 Milliarden

Euro.

Darin enthalten ist ein einmaliger Effekt aus dem Verkauf von Immobilien in Höhe

von 236 Millionen Euro. Aus dieser starken Cash-Entwicklung resultiert eine

Erhöhung des Netto-Finanzvermögens im Industriegeschäft von 31% auf über sieben

Milliarden Euro. Grundsätzlich gilt: Das ist uns zu hoch.

Aber:

- Durch den hohen Cashflow konnten wir einen Teil unseres

Finanzdienstleistungsgeschäfts intern refinanzieren und somit die schlechten

Konditionen am Kapitalmarkt teilweise umgehen. Wie Sie wissen, ist diese

Ausleihung vom Industriegeschäft an das Finanzgeschäft aber eine temporäre

Maßnahme.

- Es ist jedoch so, dass uns unsere Finanzkraft im Moment angesichts der

Unsicherheiten an den Kapitalmärkten hilft, eine gewisse Flexibilität bei der

Refinanzierung des SF-Geschäfts zu haben.

Dennoch nutzen wir die starke Finanzkraft natürlich auch anderweitig zunächst

vor allem für eine deutliche Erhöhung der Ausschüttung:

- Vorstand und Aufsichtsrat schlagen der Hauptversammlung eine Erhöhung der

Dividende für das Geschäftsjahr 2007 vor. Die Dividende für die Stammaktien soll

um 51% auf 1,06 Euro steigen. Für die Vorzugsaktien wird eine Erhöhung um 50%

auf 1,08 Euro vorgeschlagen.

- Damit steigt die Dividendensumme auf 694 Millionen Euro.

- Die Ausschüttungsquote steigt von 16% auf 22% des Jahresüberschusses wir

sehen hier aber noch mehr Potenzial. Insofern ist das für uns nur der erste

Schritt. Wir wollen in Zukunft unsere Aktionäre stärker an der Geschäfts- und

Ergebnisentwicklung beteiligen.

Darüber hinaus wollen wir einen ersten Schritt der Ausfinanzierung unserer

Pensionsverpflichtungen umsetzen was zu weiteren Cash-Abflüssen führen wird.

Insgesamt geht es hier um drei Tranchen. Bisher sind wir von einem Gesamtwert

von 4,5 Milliarden Euro ausgegangen durch einen höheren Abzinsungssatz

betragen die Verpflichtungen aber zurzeit rund 3,8 Milliarden Euro. Warum machen

wir das?

- Zum Einen, um die üblichen Pensionsrisiken weiter zu minimieren im Sinne der

Belegschaft.

- Zum Anderen nutzen wir die hohe Cash-Position, damit morgen der laufende

Cashflow nicht durch Effekte aus der demographischen Entwicklung belastet wird.

1.5. Fazit 2007

Meine Damen und Herren,

mein Fazit für das Geschäftsjahr 2007 lautet damit folgendermaßen: Wir haben

unser Versprechen erneut erfüllt.

- Die BMW Group hat trotz schwieriger Rahmenbedingungen Kurs gehalten.

Die hohe Belastungen vor allem aus Währung und Rohstoffen haben wir mehr als

kompensiert ein klarer Beweis unserer operativen Stärke und Ertragskraft.

Aber: Mit Blick auf die Rendite-Kennzahlen möchte ich ganz offen sagen, dass wir

das noch besser können und müssen! Aus diesem Grund haben wir auch die neue

Unternehmensstrategie sowie das Programm zur Profitabilitäts-Verbesserung auf

den Weg gebracht. Dazu später mehr. Zunächst genug zum Geschäftsjahr 2007

schauen wir nun zusammen auf die Entwicklung im Jahr 2008.

2. Ausblick 2008

Geschäftsentwicklung 2008

Wie von Dr. Reithofer erwähnt, bleibt das Umfeld schwierig:

- Wir sehen unverändert Gegenwind auf der Rohstoff- und vor allem der

Währungsseite, was sich in schlechteren Transferkursen widerspiegelt. Wir sind

für 2008 allerdings nahezu vollständig gegenüber den Hauptwährungen gesichert

ein Kassakurs von 1,50 Dollar pro Euro und mehr wird daher nicht in unserer GuV

ankommen. Insgesamt gehen wir daher davon aus, dass die zusätzlichen

Währungsbelastungen geringer ausfallen werden als 2007.

- Darüber hinaus sehen wir wie erwähnt Risiken durch die Kreditkrise und die

US-Konjunktur. Wir haben die BMW Group in den letzten Jahren global

ausgerichtet, um Wachstumschancen zu nutzen und globale Trends zu antizipieren.

Wie Sie wissen, ist der US-Markt mittlerweile unser größter Einzelmarkt. Wir

sind grundsätzlich auch von den zukünftigen Chancen in den USA überzeugt. Heute

haben wir jedoch Herausforderungen. Den bisherigen Anstieg der Kreditausfälle

sowie den Druck auf die Gebrauchtwagen-Preise hatte ich Ihnen beschrieben.

Bisher hält sich alles in einem beherrschbaren Rahmen dennoch bleibt hier die

weitere Entwicklung abzuwarten.

Grundsätzlich erwarten wir für das Geschäftsjahr 2008 aber eine Fortsetzung der

positiven Geschäftsentwicklung:

- Im Automobilgeschäft streben wir trotz des schwierigen Umfelds eine

Verbesserung des absoluten Ergebnisses an. Wir gehen aktuell auch von einem

steigenden RoCE aus gemäß der Wertorientierung unseres Unternehmens, die wir

konsequent vorantreiben.

Was die EBIT-Marge im Bereich Automobile anbelangt, so ist diese über die Jahre

aus bekannten Gründen zurückgegangen. Diese Entwicklung haben wir 2007 gestoppt,

liegen jetzt auf einem stabilen Niveau nun richten wir den Blick auf unseren

Zielkorridor von 8 bis 10% bis 2012.

- Stichwort Motorradgeschäft auch hier streben wir ein höheres Ergebnis an,

wir wollen 2008 leicht über Vorjahr liegen.

- Stichwort Finanzdienstleistungen: Hier sehen wir ein weiter steigendes

Geschäftsvolumen und eine positive Ergebnisentwicklung allerdings vor dem

Hintergrund erhöhter Belastungen und Risiken, wie bereits dargestellt.

- Die Investitions- und F&E-Quoten werden sich 2008 in Richtung der

kommunizierten Zielkorridore unserer Strategie entwickeln.

- Darüber hinaus werden wir 2008 einen einmaligen Personalaufwand für den

Stellenabbau sehen Betonung auf einmalig. Die Details dazu kennen Sie bereits.

- Insgesamt beabsichtigen wir bereinigt um den Sondereffekt aus der

Rolls-Royce Umtauschanleihe im Jahr 2007 in Höhe von 97 Millionen Euro ein

Konzernergebnis vor Steuern zu erreichen, das über dem des Vorjahres liegt.

Vorschau Segmentberichterstattung

Neben dieser Vorschau auf die Geschäftsentwicklung möchte ich noch einen

weiteren Ausblick eher technischer Natur geben. Wir werden Ihnen mit dem

Jahresabschluss 2008 auch eine neu gegliederte Segmentberichterstattung

vorlegen. Warum machen wir diese Umstellung? Wir wollen Ihnen mehr Transparenz

und einen tieferen Einblick in unser Konzernzielsystem gewähren wie zum

Beispiel bezüglich der internen Stellgrößen für den RoCE. Die für den RoCE

entscheidenden Werte für das Abzugskapital und das eingesetzte Vermögen habe ich

Ihnen vorhin bereits in meinen Darstellungen des RoCE-Baumes gezeigt; ferner

sind diese Daten auch im aktuellen Geschäftsbericht veröffentlicht. Wir wollen

aber noch weiter gehen um Ihnen zu ermöglichen, die qualitativen wie auch

quantitativen Aspekte unserer einzelnen Geschäftsbereiche Automobile, Motorräder

und Finanzdienstleistungen besser nachzuvollziehen. Mit der Neugliederung heben

wir unter anderem auch die Trennung von Industrie- und Finanzgeschäft auf.

Dadurch machen wir insbesondere das Finanzdienstleistungsgeschäft transparenter.

In diesem Zusammenhang stellen wir zudem das Zielsystem im

Finanzdienstleistungsgeschäft um an die Stelle der bisherigen Steuergröße

Return on Assets tritt der Return on Equity. Die neue Berichterstattung führen

wir wie gesagt in einem Jahr mit dem Jahresabschluss 2008 ein. Die Steuerung

wird bereits heute mit den neuen Stellgrößen vorgenommen.

3. Status quo Profitabilitäts-Verbesserungs-Programm

Sehr verehrte Damen und Herren,

soviel zu den Geschäftsjahren 2007 und 2008. Lassen Sie uns nun etwas weiter in

die Zukunft blicken, in Richtung 2012 und damit in Richtung der Rentabilitäts-

und Effizienzziele unserer Strategie Number ONE. Denn eines möchte ich noch

einmal unterstreichen:

- Die BMW Group ist ein gesundes Unternehmen, ist Marktführer, ist

Innovationsführer.

- Aber: In Sachen Effizienz und Effektivität habe wir noch Hausaufgaben zu

machen. Wie unsere Renditekennzahlen deutlich machen, sind wir gut aber das

Bessere ist des Guten Feind. Das gilt vor allem in einer so

wettbewerbsintensiven Branche wie der Automobilindustrie.

Daher wollen wir besser, effizienter werden um nachhaltig im globalen

Wettbewerb bestehen zu können. Und damit unserer Verantwortung für unsere

Stakeholder gerecht zu werden. Aus diesem Grund haben wir neben wie bereits

mehrfach berichtet einen eigenen Vorstandsausschuss Profitabilität

eingerichtet, parallel zum Vorstandsausschuss Strategie. In diesem Ausschuss

laufen alle Fäden zur Verbesserung unserer Ertragskraft zusammen und das sind

viele Fäden, denn wir haben eine Vielzahl an Projekten und Maßnahmen gestartet.

Die Umsetzung läuft auf vollen Touren.

Die entscheidenden Fragen lauten: Wie sehen diese Maßnahmen aus?

Und wann wird man bottom-line etwas davon spüren? Im Folgenden dazu ein kurzer

Überblick.

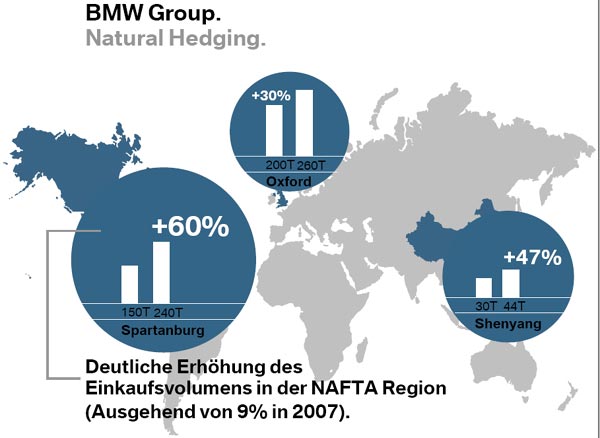

Zunächst einmal reduzieren wir unser Exposure gegenüber Währungsrisiken, indem

wir das so genannte Natural Hedging ausbauen. Das heißt:

- Wir erhöhen unser Produktionsvolumen im Dollar-Raum von 150.000 Einheiten auf

240.000. Letzte Woche hatten wir dazu bereits einige Details veröffentlicht,

z.B. das dazu nötige Investitionsvolumen von 750 Millionen US-Dollar.

- Zudem erhöhen wir unser Einkaufsvolumen in den USA aktuell stammen nur 9%

des Einkaufsvolumens für unser globales Produktionsnetzwerk aus der NAFTA das

ist deutlich zuwenig.

- Darüber hinaus werden wir auch das Produktionsvolumen in Großbritannien und

China weiter erhöhen.

Klar das geht nicht von heute auf morgen, das braucht Zeit. Der nächste große

Stellhebel ist das Thema Effizienzsteigerung.Insgesamt wollen wir bis 2012 sechs

Milliarden Euro heben, akkumuliert und zusätzlich zu den bisherigen Planungen.

Hier nehmen wir Fahrt auf, werden bald voll auf Touren sein sprich die Effekte

kommen erst nach einem gewissen Vorlauf, dann aber nachhaltig zum Tragen.

Der größere Teil davon nämlich zwei Drittel beziehungsweise vier Milliarden

Euro werden wir im Einkauf realisieren, dem mit 26 Milliarden Euro mit Abstand

größten Kostenblock. Entsprechend haben wir hierzu ein neues Vorstandsressort

aus der Taufe gehoben, das mit Volldampf unterwegs ist. Wobei ich im Namen

meines zuständigen Kollegen, Herrn Diess Folgendes betonen möchte:

- Wir wollen auch in Zukunft eine konstruktive Zusammenarbeit mit unseren

Lieferanten nur gemeinsam können wir unseren Kunden maximale Wertigkeit zu

wettbewerbsfähigen Kosten bieten.

- Darum verfolgen wir nicht das Ziel, einseitig zu Lasten der Zulieferer

niedrigere Preise auszuhandeln.

- Vielmehr wollen wir gemeinsam mit unseren Partnern deren Kosten senken, als

Basis für niedrigere Preise zum Beispiel, indem wir ihnen mit unserem

Produktions- und Entwicklungs-Knowhow beratend zur Seite stehen. Davon

profitieren dann beide Seiten. Dauerhaft. Und vor allem ohne Qualitätsrisiken

schließlich steht Kundenorientierung im Zentrum unseres Handelns.

- Aber natürlich verhandeln wir auch über Preisreduktionen, ganz klar. Und zwar

zusätzlich zu den ursprünglichen Planungen.

- Darüber hinaus prüfen wir Effizienzpotenziale über unsere gesamte Lieferkette,

nicht nur in der ersten Stufe. Auch hier schlummern noch Potenziale wir

analysieren deshalb die gesamte Wertschöpfungskette. Um es ganz klar zu sagen:

Alles, was der Kunde nicht als Leistung oder Qualität unseres Produktes erlebt

und wofür er nicht bereit ist zu zahlen, steht hier in Frage.

Auch hier gilt: Diese Maßnahmen brauchen Zeit, die Effekte werden einen gewissen

Vorlauf brauchen, bevor sie voll zum Tragen kommen. Dennoch werden wir erste

Resultate bereits 2008 spüren wir gehen hier von Einsparungen im dreistelligen

Millionenbereich aus.

Soviel zu den vier Milliarden Effizienzsteigerung und Kostensenkung im Einkauf.

Bleiben noch zwei Milliarden die realisieren wir über geringere Fixkosten

sowie schlankere Entwicklungsprozesse. So werden wir die F&E-Quote

kontinuierlich auf 5,0 bis 5,5% reduzieren. Aber: Definitiv nicht darunter!

Investitionen sind Zukunftssicherung gerade was das Thema umweltfreundliche

Antriebstechnologien anbelangt.

Wir werden also weiter vorausschauend fahren und konsequent in strategisch

wichtige Themen wie EfficientDynamics investieren und unseren Wettbewerbsvorteil

halten und ausbauen! Genau wie beim Einkauf setzen wir hier daher nicht einfach

den Rasenmäher an sondern suchen einen cleveren, gestalterischen Weg. So heißt

unser Credo auch nicht weniger Projekte und Zukunftstechnologien sondern

weniger Komplexität und mehr Effizienz! Wir zählen nicht Erbsen sondern

versuchen, die Kosten durch intelligente Lösungen zu senken. Um Ihnen konkrete

Beispiele zu nennen:

- Wir setzen verstärkt auf Baukästen bei Produkten und Antrieben und erhöhen

so beispielsweise den Anteil von Gleichteilen der aktuellen Vier- und

Sechszylinder-Motorengeneration von 20% auf 35%.

- Ein sehr großer Kostenblock in der Forschung und Entwicklung ist die

Entwicklungs-Hardware also Versuchsteile, Versuchswerkzeuge etc. In Summe sind

das mehrere hundert Millionen Euro jährlich. Hier setzen wir nun gezielt den

Hebel an indem wir zum Beispiel durch gezielte Weiterentwicklung virtueller

Verfahren die Zahl der Prototypen deutlich reduzieren. Und damit den

Entwicklungsaufwand.

- Auch im Bereich der Entwicklungs-Fremdleistungen sehen wir noch große

Potenziale entsprechend arbeiten wir derzeit mit den Kollegen vom Einkauf an

Ideen, wie wir auch hier zu effizienteren Prozessen kommen können.

Darüber hinaus werden wir ganz klar priorisieren und uns genau überlegen:

- Welche Innovationen sind für unsere Kunden spürbar? Wofür sind unsere Kunden

bereit zu zahlen?

- Und welche technischen Bereiche sind für den Kunden weniger relevant und

bieten daher Spielraum für standardisierte Lösungen?

Also wir setzen auch im Entwicklungsbereich den Hebel an, allerdings mit

Augenmaß. Auch das braucht Zeit, manche Projekte sind langfristig angelegt und

kommen nicht unmittelbar voll zum Tragen.

Bereits ab 2009 dagegen werden wir Resultate beim Thema Personalaufwand sehen

wie Sie wissen, wollen wir hier ab dem nächsten Jahr bis zu 500 Millionen Euro

pro Jahr einsparen.

Und last, but not least werden wir die Investitionsquote weiter absenken, auf

unter sieben Prozent bis 2012. Ein konkretes Beispiel, wie so etwas aussehen

kann: Durch eine neue Lackiertechnologie im Werk Oxford konnten wir 2006/2007

bei der Erweiterung der Kapazitäten Investitionen in zweistelliger Millionenhöhe

vermeiden.

Zudem sind wir durch unser flexibles Produktionssystem in der Lage, das

anvisierte Absatzvolumen von 1,8 Millionen bis 2012 ohne ein neues Vollwerk

darzustellen also aus den bestehenden Strukturen heraus, durch strikte

Wertschöpfungsorientierung und damit verbundene Effizienzverbesserungen.

Soviel zu den Maßnahmen, mit denen wir die anvisierten sechs Milliarden Euro

Kostenreduktion holen.

Logisches Ergebnis des Programms wird dann die angekündigte Erhöhung der Margen

sowie die nachhaltige Verbesserung des Free Cashflow sein:

- Ziel ist, bis 2012 auf einem Niveau von rund zwei Milliarden Euro zu liegen.

- Ab 2012 wollen wir dann die Zwei-Milliarden Marke deutlich übertreffen.

Meine Damen und Herren,

Sie sehen: Wir haben zahlreiche Weichen gestellt, um unsere Profitabilität zu

erhöhen und damit unsere Wettbewerbsfähigkeit zu stärken. Dabei wollen wir keine

kurzfristigen Strohfeuer zünden wir setzen auf nachhaltige Wertsteigerung!

Entsprechend ist unsere Strategie nicht eindimensional eine Spar-Strategie wir

wollen vor allem wachsen, durch neue Produkte und Dienstleistungen, durch neue

Märkte.

Gleichzeitig werden wir unsere Profitabilität weiter verbessern. Dabei richten

wir auch unsere Effizienzmaßnahmen nicht eindimensional aus sondern behalten

alle Stakeholder im Blick:

- Zukunftssicherung bedeutet zunächst einmal Kundenorientierung daher sparen

wir nicht an Substanz und Qualität unserer Produkte, sondern investieren

weiterhin konsequent in attraktive Autos und Motorräder sowie begehrliche

Marken! 56 Milliarden Umsatz fallen schließlich nicht vom Himmel sondern sind

Ausdruck der Wertschätzung, die uns unsere Kunden entgegenbringen!

- Darüber hinaus ist uns voll bewusst, dass die Mitarbeiter die wichtigste

Voraussetzung für unseren Erfolg sind. Daher wollen wir weiterhin die besten

Leute halten und anziehen. Voraussetzung hierfür ist, dass wir als Arbeitgeber

attraktiv bleiben. Das sind wir aber nur, wenn wir durch ausreichende

Profitabilität langfristigen Erfolg sicherstellen und dazu gehören eben auch

Anpassungen des Personalstandes an die betriebswirtschaftlichen Notwendigkeiten,

wie wir sie zurzeit vornehmen.

- Und natürlich wollen wir unter dem Strich ein gutes Investment bleiben daher

sollen unsere Aktionäre durch die Erhöhung der Dividende konsequent am

Unternehmenserfolg teilhaben.

Meine Damen und Herren vielen Dank.

Quelle: BMW Presse-Mitteilung vom 18.03.2008

Das könnte Sie auch interessieren:

BMW Group steuert erfolgreiches Jahr 2008 an (News vom

18.03.2008)

BMW Group steuert erfolgreiches Jahr 2008 an (News vom

18.03.2008)

BMW Group Geschäftsbericht 2007 (News vom

18.03.2008)

Rede von Dr. Norbert Reithofer,

Bilanzpressekonferenz (News vom

18.03.2008)

Gastkommentar: Stirbt

der Mythos BMW (News vom

03.03.2008)

Gastkommentar:

Riskanter Sparkurs bei BMW (News vom 17.02.2008)

Lebenslauf Dr. Ganal (News vom 03.08.2007)

Bitte empfehlen Sie diesen Artikel weiter:

|