|

Kategorie: Wirtschaft 14.03.2007

Bilanz-Presse-Konferenz 2007: Rede von Stefan Krause

- Es gilt das gesprochene Wort -

Rede von Stefan Krause,

Mitglied des Vorstands der BMW AG, Finanzen

Bilanzpressekonferenz

München, 14. März 2007

Sehr geehrte Damen und Herren,

ich werde Ihnen nun den Jahresabschluss des Jahres 2006 erläutern und die

wesentlichen Einflussfaktoren auf das Ergebnis darstellen.

Überblick 2006

Auch das abgelaufene Geschäftsjahr war trotz diverser Belastungsfaktoren

wiederum ein erfolgreiches Jahr für die BMW Group. Es war auch ein Jahr großer

Herausforderungen und Leistungen.

- Im Vergleich zum Geschäftsjahr 2005 war das Absatzwachstum im abgelaufenen

Geschäftsjahr geringer.

- Gleichzeitig haben wir einige wichtige Modellwechsel durchgeführt bzw.

vorbereitet.

- Wir haben erneut hohe externe Belastungen aus ungünstigen Entwicklungen an

den Währungs- und Rohstoffmärkten zu verkraften gehabt.

- Zudem stiegen die Zinsen auf den Geld- und Kapitalmärkten an und belasteten

so die Unternehmen ebenso wie die Konsumenten.

- Unser Anspruch war, diese Ergebnisbelastungen nicht einfach hinzunehmen,

sondern diese weitestgehend zu kompensieren.

Wir haben die Herausforderung angenommen und trotz einiger Böen, die uns

entgegen geweht sind, die gesetzten Ziele erreicht.

Stefan Krause, Mitglied des Vorstands der BMW AG,

Finanzen, Bilanzpressekonferenz BMW Group 2007

Das abgelaufene Jahr ist nicht nur das erfolgreichste Jahr der

Unternehmensgeschichte gewesen, sondern für mich ein eindrucksvoller Beweis für

die Leistungsfähigkeit des Unternehmens und die hohe Motivation unserer

Mitarbeiter in allen Unternehmensbereichen.

Das Ergebnis vor Steuern stieg gegenüber dem Vorjahr deutlich um 25,5% auf über

4,1 Mrd. Euro. Darin enthalten sind Effekte aus der Umtauschanleihe auf die von

der BMW AG gehaltenen Anteile an der Rolls-Royce plc in Höhe von 372 Mio. Euro.

Im Vorjahr haben wir noch einen negativen Ergebniseffekt von 356 Mio. Euro zu

verbuchen gehabt.

Herausheben möchte ich, dass wir auch operativ, d.h. ohne den Bewertungseffekt

aus der Rolls-Royce Anleihe, das Konzernergebnis vor Steuern in 2006 um 3,0%

gesteigert haben.

Der Jahresüberschuss erreichte mit rund 2,9 Mrd. Euro ebenfalls einen neuen

Spitzenwert. Das Nettoergebnis stieg um 28,4% gegenüber dem Vorjahr.

Auf eine Aktie bezogen ergibt sich ein Ergebnis von 4,38 Euro je Stammaktie bzw.

4,40 Euro je Vorzugsaktie.

Umsatz 2006 nach Segmenten

Bevor wir die Ergebnisse auf Konzernebene näher anschauen, möchte ich zunächst

auf die Segmente eingehen.

Im Segment Automobile stieg der Umsatz gegenüber dem Vorjahreswert um 4,2% auf

rund 47,8 Mrd. Euro.

Der Umsatz des Segments Motorräder übertraf mit 1,3 Mrd. Euro den Vorjahreswert

um 3,4%. Der Umsatz des Segments Finanzdienstleistungen erhöhte sich im

abgelaufenen Jahr um eindrucksvolle 17,8% auf über 11 Mrd. Euro.

Der Konzernumsatz betrug im abgelaufenen Geschäftsjahr 49 Mrd. Euro. Dies

entspricht einem Anstieg gegenüber dem Vorjahr von 5,0%.

Ergebniseffekte im Segment Automobile

Kommen wir nun zur Ertragslage des Konzerns und seiner Segmente.

Lassen Sie uns zunächst einen Blick auf das Ergebnis im Segment Automobile

werfen.

Das Ergebnis vor Steuern im Automobilgeschäft stieg in 2006 um 1,2% auf über 3

Mrd. Euro.

Ich möchte Ihnen mit Hilfe dieses Charts erklären, welche Ergebniseffekte wir zu

verzeichnen hatten.

Wie im Vorjahr haben wir auch in 2006 eine wesentliche Ergebnisbelastung aus den

Währungen erfahren. Da sich die betreffenden Sicherungskurse im Jahresvergleich

verschlechtert haben, ergaben sich Belastungen vor allem aus dem US-Dollar und

dem japanischen Yen. Diese Effekte haben wir Ihnen unterjährig in den

Quartalsberichten und Telefonkonferenzen bereits dargestellt.

Aufgrund der Schwäche der vorgenannten Währungen hatten wir im vierten Quartal

2006 eine überraschend hohe Währungsbelastung zu verkraften. Daher betrug die

Währungsbelastung im Geschäftsjahr 2006 insgesamt 666 Mio. Euro. Damit war der

negative Ergebniseffekt annähernd so groß wie im Vorjahr, als er sich auf 677

Mio. Euro belief.

Wie im Vorjahr waren wir weiterhin von der Verteuerung wichtiger Rohstoffe wie

Stahl und Kupfer bzw. von Edelmetallen wie Platin und Palladium betroffen. Auch

hier haben wir wo möglich mit Termingeschäften bzw. längerfristigen

Lieferverträgen eine feste Kalkulationsbasis für die Einkaufskosten geschaffen.

Auch bedingt durch Maßnahmen zur Verteilung der Mehrkosten über die

Wertschöpfungskette haben wir insgesamt 178 Mio. Euro mehr für Rohstoffe und

Edelmetalle aufgewendet als im Vorjahr. Gegenüber 2005 gingen die Mehrkosten

jedoch zurück. In 2005 waren im Jahresvergleich noch 237 Mio. Euro zusätzlich

angefallen.

Die gesamten Abschreibungen des Segments sind im abgelaufenen Geschäftsjahr

weiter gestiegen. Diese Erhöhung ergibt sich aus den umfassenden Investitionen

der Produkt- und Marktoffensive Anfang des Jahrzehnts. Gegenüber dem Vorjahr

sind die Abschreibungen 2006 um 256 Mio. Euro gestiegen.

Wie sie sehen, betrugen die Belastungen zunächst einmal wieder über eine

Milliarde Euro. Das heißt, hätten wir nicht die nachfolgenden positiven Effekte

realisiert, wäre das Ergebnis deutlich niedriger ausgefallen.

Wie Sie wissen, ist es aber unser Anspruch, sich Herausforderungen zu stellen

und geeignete Lösungen zu finden und umzusetzen.

Mit 866 Mio. Euro war der positive Ergebniseffekt aus Volumen, Mix und Markt am

höchsten. Wir haben im abgelaufenen Jahr insbesondere von Mixeffekten

profitiert.

Die Effizienzsteigerungsmaßnahmen haben mit 283 Mio. Euro ebenfalls einen

deutlichen positiven Beitrag geleistet.

Daneben wirkten sich sonstige Veränderungen mit 13 Mio. Euro negativ aus.

Wir haben das Ergebnis des Segments Automobile trotz der hohen Belastungen

gesteigert und einen neuen Rekordwert von über 3 Mrd. Euro erreicht.

Das ist ein eindrucksvoller Beweis der operativen Stärke sowie der Ertragskraft

der BMW Group.

Die seit drei Jahren anhaltenden Belastungen aus den exogenen Faktoren haben

damit eines erreicht: Das Unternehmen hat durch die Umsetzung diverser Maßnahmen

seine Effektivität und Effizienz deutlich verbessert.

Die Umsatzrendite des Segments Automobile auf Basis des Ergebnisses vor Steuern

betrug im abgelaufenen Geschäftsjahr 6,3% gegenüber 6,5% im Vorjahr. Sie liegt

damit, trotz der erheblichen Belastungen, immer noch auf einem guten Niveau.

Ergebniseffekte im Segment Automobile (2003-2006)

In der nachfolgenden Grafik finden Sie die Ergebniseffekte der letzten drei

Geschäftsjahre.

Wir haben Ihnen letztes Jahr erstmals die Effekte im Ergebnis des Segments

Automobile mit einer Grafik aufgezeigt. Wie Sie sehen, haben wir in den letzten

drei Geschäftsjahren über 2 Mrd. Euro an Belastungen aus Währung und Rohstoffen

verkraftet. Wir haben nicht nur einen Volumen-, Markt- und Preiseffekt von rund

3 Mrd. Euro, sondern auch Effizienzverbesserungen in Höhe von rund 900 Mio. Euro

realisiert.

Die Effizienzverbesserungen sind kein Einmaleffekt, sondern haben uns auf ein

neues Effizienzniveau gebracht. Davon werden wir dauerhaft profitieren.

Gleichzeitig ist klar, dass weitere Effizienzeffekte in dieser Größenordnung

nicht zu realisieren sind. Sie können sicher sein, dass wir auch in der Zukunft

unsere Prozesse weiter optimieren werden.

Geschäftsentwicklung Segment Motorräder

Das Ergebnis vor Steuern im Segment Motorräder stieg nach dem deutlichen Anstieg

im Vorjahr, als es sich fast verdoppelte, wieder um dynamische 10% auf 66 Mio.

Euro.

Dieser Anstieg ist unter anderem auf das gestiegene Absatzwachstum

zurückzuführen. Erstmals wurden mehr als 100.000 Motorräder in einem Jahr

verkauft. Daneben wirkten sich die im Vorjahr eingeleiteten Programme zur

Prozessoptimierung und Effizienzsteigerung positiv aus.

Die Umsatzrendite erhöhte sich von 4,9% im Vorjahr auf 5,2%.

Geschäftsentwicklung Segment Finanzdienstleistungen

Lassen Sie nun einen genaueren Blick auf das Segment Finanzdienstleistungen

werfen.

Wie ich bereits kurz angedeutet habe, im Segment Finanzdienstleistungen haben

wir wieder einmal ein sehr dynamisches Jahr erlebt.

- Das bilanzielle Geschäftsvolumen stieg um 8,9% auf über 44 Mrd. Euro

- Die Anzahl der betreuten Leasing- und Finanzierungsverträge mit Kunden stieg

um 8,8% auf rund 2,3 Millionen Verträge.

- Die Penetrationsrate erhöhte sich um 1,3 Prozentpunkte auf 42,4%.

- Die erfreuliche Entwicklung im Flottengeschäft, der Händlerfinanzierung sowie

den weiteren Geschäftsaktivitäten setzte sich fort.

Diese positiven Faktoren führten im abgelaufenen Jahr zu einem Ergebnisanstieg

von 13,2% auf 685 Mio. Euro.

Lediglich der Anstieg des Zinsniveaus trübte die erfolgreiche Entwicklung leicht

ein.

Gleichzeitig bewegte sich die Bonitätssituation im Finanzdienstleistungsgeschäft

auf dem Vorjahresniveau. Die Quote der Forderungsausfälle lag mit 0,41% auf dem

Niveau des Vorjahres.

Die Zinsänderungsrisiken wurden nach Risikoertragsgesichtspunkten gesteuert und

haben sich ausgedrückt im Value at risk gegenüber dem Vorjahr sogar noch

reduziert.

Auch die Entwicklung der Restwerte unserer Produkte ist weiterhin sehr

erfreulich.

Ich möchte Ihnen nun aufzeigen, wie wir diese guten Restwerte im US-Markt

nutzen.

Restwerte ALG vs. Actual

Wie Sie sehen können haben unsere Produkte in den letzten Jahren am Ende des

Leasingzeitraums stets bessere Restwerte erreicht, als von Automotive Lease

Guide, einem anerkannten Prognoseinstitut, geschätzt wurde.

Wir haben drei Jahre hintereinander von Automotive Lease Guide die Auszeichnung

für den höchsten Restwert aller Premiummarken in den USA erhalten. Auch Kelley

Blue Book sieht unsere Restwerte als die besten in den USA und hat uns z.B. 2006

den Best Resale Value Award verliehen.

Wir basieren die Kalkulation der Leasingkonditionen, die wir unseren Kunden in

den USA anbieten, auf den von uns erwarteten Restwerten. Dadurch sind wir in der

Lage, attraktive Finanzierungsangebote zu offerieren, ohne tatsächliche Kosten

zu haben. Dies unterscheidet uns von unserem Wettbewerb. Diese Information

sollten Sie im Hinterkopf haben, wenn Sie sich die Kaufanreize der

Automobilhersteller in den USA anschauen.

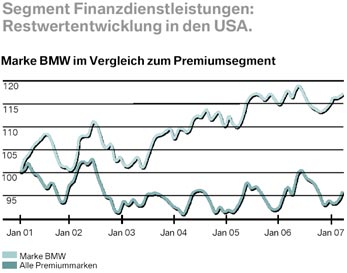

Restwertentwicklung BMW vs. Wettbewerb

Wir realisieren nicht nur bessere Restwerte als von Prognoseinstituten geschätzt

wird, sondern die Wertentwicklung unserer Fahrzeuge ist deutlich besser als die

unserer Wettbewerber. Die hier dargestellte positive Entwicklung gilt nicht nur

für die USA.Wie Sie wissen, beeinflussen die Restwerte auch die gesamten Kosten über die

Laufzeit eines Leasingvertrages. Hier haben wir eindeutig eine niedrigere Cost

of Ownership, die uns in die Lage versetzt, unsere Leasingkonditionen attraktiv

zu gestalten. Wir nutzen diesen Vorteil aktiv, ohne zusätzliche finanzielle

Mittel einzusetzen.

Segment Überleitungen

Nun noch ein kurzer Blick auf die Überleitungen.

In den Überleitungen auf das Konzernergebnis sind neben Gesellschaften, die

nicht den anderen Segmenten zugeordnet sind, auch die Konsolidierungen zwischen

den Segmenten enthalten.

Das Ergebnis vor Steuern betrug in den Überleitungen im abgelaufenen

Geschäftsjahr 361 Mio. Euro im Vergleich zu negativ 354 Mio. Euro im Vorjahr.

Die Ergebnisentwicklung ist hier maßgeblich von den Effekten aus der Rolls-Royce

Umtauschanleihe geprägt.

Im Geschäftsjahr 2006 stellte sich aus der Umtauschanleihe aufgrund der Wandlung

des weit überwiegenden Anlagevolumens ein positiver Effekt von 386 Mio. Euro

ein. Im Vorjahr hatten wir an dieser Stelle noch einen negativen

Bewertungseffekt von 356 Mio. Euro zu verzeichnen.

Dieser Vorzeichenwechsel bei hohen Beträgen erklärt die starke Veränderung des

Ergebnisses in den Überleitungen.

Nach der Segmentbetrachtung möchte ich Ihnen noch einige wesentliche Eckdaten

auf Konzernebene darstellen.

Bruttoergebnis vom Umsatz

Die Bruttomarge des Konzerns stieg von 22,9% im Vorjahr leicht auf 23,1% im

abgelaufenen Geschäftsjahr. Die Umsatzkosten stiegen unterproportional zu den

Umsatzerlösen. In den Umsatzkosten haben sich die Aufwendungen für

Gewährleistung aufgrund der verbesserten Produktqualität reduziert.

Ergebnis vor Finanzergebnis

Die Vertriebs- und allgemeinen Verwaltungskosten stiegen mit 4,4% ebenfalls

unterproportional zum Umsatzwachstum an. Der Anstieg ist auf das Absatzwachstum

und die Ausweitung des Geschäftsvolumens zurückzuführen.

In der Relation zu den Umsatzerlösen reduzierte sich diese Aufwandsposition

gegenüber dem Vorjahreswert um 0,1 Prozentpunkte auf 10,1%. Damit verringerte

sich der Umsatzanteil bereits im dritten Jahr hintereinander.

Forschungs- und Entwicklungskosten

Die nächste Position in der Analyse des Jahresabschlusses sind die Forschungs-

und Entwicklungskosten.

Im abgelaufenen Geschäftsjahr sind sowohl die in der Gewinn- und Verlustrechnung

erfassten Forschungs- und Entwicklungskosten sowie die gesamten Forschungs- und

Entwicklungsleistungen inklusive der Aktivierungen in Relation zum Umsatz

gesunken.

Absolut stiegen die Forschungs- und Entwicklungskosten um 3,2% auf rund 2,5 Mrd.

Euro. Der Anteil der Forschungs- und Entwicklungskosten nach International

Financial Reporting Standards am Umsatz reduzierte sich auf 5,2%.

Insgesamt wurden Forschungs- und Entwicklungsleistungen in Höhe von 3,2 Mrd.

Euro getätigt. Der Anteil der gesamten Forschungs- und Entwicklungsleistungen

ging wie erwähnt leicht zurück. Konkret ergab sich ein Anteil von 6,5% im

Vergleich zu 6,7% im Vorjahr.

Entwicklungsleistungen in Höhe von 1,5 Mrd. Euro wurden wie in den Vorjahren in

strikter Handhabung der International Financial Reporting Standards aktiviert.

Aufgrund der gestiegenen Anzahl von Projekten, die sich in der Serienentwicklung

befanden, erhöhte sich die Aktivierungsquote auf 47,9%.

Ergebnis vor Finanzergebnis

Die sonstigen betrieblichen Erträge und Aufwendungen reduzierten sich wie im

Vorjahr auch im Geschäftsjahr 2006. Der positive Saldo betrug per Jahresende 227

Mio. Euro und lag damit 36,1% unter dem Vorjahreswert.

Die geringeren Sonstigen betrieblichen Erträge sind auf geringere Erträge aus

der Auflösung von Rückstellungen zurückzuführen.

Zudem stiegen die Sonstigen betrieblichen Aufwendungen mit 28 Mio. Euro oder

5,7% nur leicht.

Daraus ergibt sich ein neuer Spitzenwert für das Ergebnis vor Finanzergebnis von

über 4 Mrd. Euro. Prozentual stieg das Ergebnis vor Finanzergebnis, auch EBIT

genannt, um 6,8%.

Die EBIT-Marge, d.h. die Umsatzrendite auf Basis des Ergebnisses vor

Finanzergebnis, liegt mit 8,3% noch über dem hohen Vorjahreswert von 8,1%.

Kommen wir nun zum Finanzergebnis, in dem sich eine deutliche Veränderung im

Jahresvergleich ergeben hat.

Finanzergebnis und Ergebnis vor Steuern

Das Finanzergebnis war im abgelaufenen Geschäftsjahr mit 74 Mio. Euro positiv.

Noch im Vorjahr war hier ein negativer Betrag von 506 Mio. Euro zu verzeichnen

gewesen.

Diese überaus deutliche Veränderung ist im Wesentlichen auf die Effekte im

Zusammenhang mit der Umtauschanleihe auf die von der BMW Group gehaltenen

Anteile am britischen Triebwerkshersteller Rolls-Royce plc zurückzuführen, die

im Sonstigen Finanzergebnis abgebildet wurden.

Geschäftsjahr 2006 fiel ein Sondereffekt aus der teilweisen Abwicklung der

Umtauschanleihe in Höhe von 386 Mio. Euro an. Gleichzeitig reduzierte sich der

Effekt aus der Marktwertentwicklung der Optionsverpflichtung von -356 Mio. Euro

im Vorjahr auf -14 Mio. Euro im abgelaufenen Geschäftsjahr.

Das Sonstige Finanzergebnis stieg somit auf 350 Mio. Euro. Im Vorjahr war es

aufgrund des negativen Effekts aus der Umtauschanleihe noch mit 306 Mio. Euro

negativ.

Das Ergebnis vor Steuern lag wie bereits erwähnt um 25,5% über dem Vorjahreswert

und betrug 4,124 Mrd. Euro. Dies entspricht einer Umsatzrendite vor Steuern im

abgelaufenen Jahr von 8,4% gegenüber 7,0% in 2005.

Jahresüberschuss

Schauen wir uns nun noch das Ergebnis nach Steuern an.

Der Jahresüberschuss des Konzerns stieg wie das Vorsteuerergebnis sehr deutlich

an. Er betrug Ende Dezember 2006 fast 2,9 Mrd. Euro. Dies entspricht einem

Anstieg von 28,4%. Die Ertragsteuern beliefen sich auf rund 1,3 Mrd. Euro.

Die Steuerlastquote reduzierte sich leicht von 31,9% im Vorjahr auf 30,3% im

Geschäftsjahr 2006. Ursächlich war vor allem die Steuerfreiheit des bereits

angesprochenen Ergebnisses aus der teilweisen Abwicklung der Umtauschanleihe.

Ferner wurde der Barwert des Erstattungsanspruches auf die Körperschaftsteuer in

Höhe von 123 Mio. Euro aufgrund der Ende 2006 beschlossenen Gesetzesänderung

aktiviert.

Die Umsatzrendite auf Basis des Jahresüberschusses stieg im abgelaufenen

Geschäftsjahr aufgrund der guten operativen Entwicklung sowie der dargestellten

Effekte von 4,8% im Vorjahr auf 5,9%.

Wertorientierung

Wir haben Ihnen im letzten Jahr erstmals das konzerninterne Steuerungssystem und

die Zielgrößen vorgestellt. An diese Darstellung möchte ich nun anknüpfen.

Als Parameter für eine derartige operative Performancekontrolle nutzt die BMW

Group im Wesentlichen das Ergebnis vor Steuern sowie segmentspezifische

Renditegrößen.

Für die Segmente Automobile und Motorräder verwenden wir den Return on Capital

Employed als oberste Steuerungsgröße. Zudem dient die Umsatzrendite als

zusätzliche Orientierungsgröße.

Für das Segment Finanzdienstleistungen und den Konzern kommt der Return on

Assets zum Einsatz.

Return on Capital Employed Automobile und Motorräder

Der Return on Capital Employed wird von uns für die Steuerung der Segmente

Automobile und Motorräder eingesetzt.

Wir haben vor allem im Segment Automobile in den letzten Jahren hohe

Vorleistungen und Investitionen im Rahmen der Produkt- und Marktoffensive

getätigt. Daher wurde nicht nur das Geschäftsvolumen deutlich ausgeweitet,

sondern auch die für die Berechnung der Kennzahl relevante Kapitalbasis erhöht.

Wie im Vorjahr konnte sich auch in 2006 der Erfolg der Vorleistungen nicht

vollständig im Ergebnis zeigen, da die positive Ergebnisentwicklung von sehr

hohen Belastungen aus Währungen und Rohstoffpreiserhöhungen beeinträchtigt

wurde.

Die Kapitalrendite liegt im Segment Automobile mit 21,7% zwar unter dem

Vorjahreswert von 23,2 %. Dennoch liegt sie deutlich über den Kapitalkosten und

ist nach wie vor eine der höchsten im Industrievergleich.

Der Return on Capital Employed des Segments Motorräder konnte das hohe Niveau

des Vorjahres mit 17,7% nahezu halten.

Return on Assets im Segment Finanzdienstleistungen.

Die Kernsteuerungsgröße im Geschäft mit Finanzdienstleistungen ist der Return on

Assets. Aufgrund der erfreulichen Ergebnisentwicklung, des konsequenten

Zielmanagements und trotz der gestiegenen Refinanzierungskonditionen konnte der

Return on Assets im Geschäftsjahr 2006 auf 1,4% gesteigert werden.

Damit konnte das Niveau der Jahre 2002-2004 wieder erreicht und ein stabiler

Trend aufgezeigt werden.

Return on Assets im Konzern

Der Konzern wird ebenfalls mit der Kennzahl Return on Assets gesteuert.

Der Return on Assets stieg in der BMW Group im abgelaufenen Geschäftsjahr

aufgrund des deutlichen Zuwachses im Ergebnis vor Steuern ebenfalls recht stark

an. Mit 6,3% wurde der Vorjahreswert der Kennzahl von 5,6% übertroffen.

Wir haben mit diesem bereits seit Jahren eingesetzten Steuerungssystem sehr gute

Erfahrungen gemacht und uns wertvolle Dienste zur Fokussierung der BMW Group auf

profitables Wachstum erbracht.

Investitionen

Bevor ich Ihnen die Cashflow-Perspektive des Jahresabschlusses aufzeige, möchte

ich noch einen Blick auf die Investitionen der BMW Group werfen.

Aufgrund der Modellwechsel des MINI und der dadurch bedingten Investitionen in

das Production Triangle UK, d.h. unserer Produktionsstätten in Oxford, Swindon

und Hams Hall, sowie dem Anlauf des neuen BMW X5 in Spartanburg, USA stiegen die

Investitionen in Sachanlagen und übrige immaterielle Vermögensgegenstände um

6,9% auf nahezu 2,8 Mrd. Euro.

Da beide Modellwechsel in den letzten Monaten des Jahres statt gefunden haben,

war der übliche saisonale Trend mit hohen Investitionen in das

Sachanlagevermögen im vierten Quartal in 2006 noch stärker ausgeprägt. Da beide Modellwechsel in den letzten Monaten des Jahres statt gefunden haben,

war der übliche saisonale Trend mit hohen Investitionen in das

Sachanlagevermögen im vierten Quartal in 2006 noch stärker ausgeprägt.

Wie bereits an anderer Stelle erwähnt, stiegen die aktivierten

Entwicklungs-kosten auf 1,5 Mrd. Euro im abgelaufenen Jahr, so dass die gesamten

Investitionen sich um 8,0% auf 4,3 Mrd. Euro erhöht haben.

Dies entspricht einer gegenüber dem Vorjahr leicht gestiegenen

Investitionsquote. Das Verhältnis Investitionen zum Umsatz erhöhte sich auf

8,8%. Damit liegen wir nach wie vor in etwa auf dem langjährigen

Durchschnittswert.

Wir haben in den letzten beiden Jahren einige wichtige Projekte vor allem für

das Thema Efficient Dynamics zusätzlich getätigt.

Wir halten jedoch weiterhin auf Basis der aktuell kommunizierten

Produktplanungen an unserem Investitionsplan für die Jahre 2005 bis 2009 fest.

Wie letztes Jahr an dieser Stelle erwähnt, sind für den 5-Jahreszeitraum

Investitionen von 19 Mrd. Euro vorgesehen.

Cashflow und Free Cashflow

Der operative Cashflow, d.h. der Mittelzufluss aus der laufenden

Geschäftstätigkeit im Industriegeschäft, betrug im abgelaufenen Geschäftsjahr

5,4 Mrd. Euro. Dies entspricht einem Rückgang von 13,1% gegenüber dem Vorjahr.

Folgende Effekte wirkten auf die Kapitalströme:

Der Mittelzufluss aus der laufenden Geschäftstätigkeit ist im Konzern gegenüber

dem Vorjahreszeitraum aufgrund eines Anstiegs der Vorräte, d.h. Veränderungen im

Netto-Umlaufvermögen, um 6,7% niedriger ausgefallen als im Vorjahr. Hier ist es

wichtig zu wissen, dass sich das Netto-Umlaufvermögen im Geschäftsjahr 2005

deutlich reduziert hat. Im abgelaufenen Geschäftsjahr haben wir für anstehende

Modelleinführungen Vorräte aufgebaut.

Der Mittelabfluss aus der Investitionstätigkeit erhöhte sich zudem aufgrund der

erwähnten Produktanläufe und weiterer Investitionen in Technologieprojekte.

Ferner war im Vorjahr im Mittelabfluss aus der Investitionstätigkeit noch die

letzte Kaufpreisrate für den Verkauf von Land Rover von einer Milliarde Euro als

positiver Effekt enthalten. Die Nettoinvestitionen stiegen im

Finanzdienstleistungsgeschäft aufgrund der dynamischen Geschäftsentwicklung

ebenfalls deutlich.

Der Free Cashflow im Industriegeschäft reduzierte sich in Folge der oben

genannten Effekte auf rund eine Mrd. Euro.

Meine Damen und Herren,

lassen Sie mich an dieser Stelle ganz offen sagen, wir sind mit diesem Wert

nicht voll zufrieden. Es ist aber festzuhalten, dass wir damit immer noch zu den

finanzstärksten Unternehmen gehören. Nur eine Zahl noch zur Untermauerung meiner

Feststellung. Wir verfügen im Industriegeschäft über ein Nettofinanzvermögen von

5,4 Mrd. Euro.

Die Fokussierung auf Return on Capital Employed bzw. Return on Assets sowie die

Steuerung des Free Cashflow sind Themen, an denen wir arbeiten. Die Ziele wurden

vereinbart und die Systeme sind eingeführt. Wir müssen diese Vorgaben nun

nachhaltig im Unternehmen umsetzen.

Aktienrückkauf und Dividende

Wie haben wir die Finanzstärke im Interesse unserer Aktionäre genutzt?

Im Geschäftsjahr 2006 haben wir im Rahmen des Aktienrückkaufprogramms, das im

September 2005 begonnen wurde, insgesamt 253 Mio. Euro für Aktienkäufe

eingesetzt.

Insgesamt wurden zwischen September 2005 und Februar 2006 rund 20, 2 Mio.

Stammaktien, d.h. 3% des Grundkapitals im Gegenwert von 759 Mio. Euro erworben.

Die Hauptversammlung hat dem Vorstand im Mai 2006 eine erneute Ermächtigung zum

Aktienrückkauf von bis zu 10% des Grundkapitals erteilt. In wie weit wir diese

Ermächtigung für weitere Aktienrückkäufe nutzen werden, wird zu einem späteren

Zeitpunkt entschieden.

Wir werden der Hauptversammlung im Mai 2007 eine erneute Ermächtigung zum

Aktienrückkauf vorschlagen, die wiederum 18 Monate gültig sein soll.

Vorstand und Aufsichtsrat schlagen der Hauptversammlung zudem eine deutliche

Erhöhung der Dividende für das Geschäftsjahr 2006 vor. Die Dividende für die

Stammaktien soll um 9,4% steigen. Es wird eine Erhöhung um 6 Cent auf 70 Cent je

Stammaktie bzw. 72 Cent je Vorzugsaktie vorgeschlagen.

Damit steigt die Ausschüttungssumme auf 458 Mio. Euro.

Insgesamt haben wir mit dem Aktienrückkauf und der Dividende für das

Geschäftsjahr 2006 über 700 Mio. Euro für unsere Aktionäre verwendet.

Schauen wir nun zusammen auf die Entwicklung im Jahr 2007.

Ausblick 2007

Wir erwarten innerhalb der Rahmenbedingungen, die wir Ihnen im Geschäftsbericht

sehr umfassend dargestellt haben, eine Fortführung der erfolgreichen

Geschäftsentwicklung.

Wir werden auch in 2007 unter dem Einfluss der bekannten exogenen

Belastungsfaktoren stehen. Als Hauptfaktoren sehen wir die Währungseffekte sowie

die anhaltend hohen Rohstoffpreise.

Im Automobilgeschäft streben wir aufgrund der erwarteten positiven

Absatzentwicklung in Folge der Modelleinführungen sowie der anhaltenden

Maßnahmen zur Effizienzverbesserung eine Verbesserung des Ergebnisses vor

Steuern an. Dabei gehen wir davon aus, dass sich die exogenen Belastungen im

Jahresvergleich reduzieren werden.

Ausgehend von positiven Effekten als Ergebnis der Markt- und Produktmaßnahmen

sehen wir auch für das Motorradgeschäft eine Verstetigung des profitablen

Wachstumskurses. Dazu werden auch die Programme zur Effizienzsteigerung

beitragen.

Auch für die Finanzdienstleistungen sehen wir gute Perspektiven im laufenden

Geschäftsjahr. Trotz des Margendrucks infolge der steigenden Geld- und

Kapitalmarktzinsen sehen wir für das Segment aufgrund des Wachstums des

Geschäftsvolumens und der Geschäftsfelder sowie der Fortführung der

Effizienzsteigerungsmaßnahmen eine positive Ergebnisentwicklung.

Auf Konzernebene wollen wir ohne Berücksichtigung des Effekts aus der

Umtauschanleihe ein Ergebnis vor Steuern erreichen, das über dem des Vorjahres

liegt. Wie weit der Vorjahreswert übertroffen wird, hängt davon ab, ob sich vor

dem Hintergrund der anhaltend hohen Belastungen durch Währungseffekte,

Rohstoffpreise und Zinsentwicklung sowie einer intensivierten

Wettbewerbssituation zusätzliche Chancen ergeben, das Konzernergebnis weiter zu

verbessern.

Meine Damen und Herren,

ich danke Ihnen für Ihre Aufmerksamkeit und freue mich nun zusammen mit meinen

Vorstandskollegen auf Ihre Fragen.

Quelle: BMW Presse-Mitteilung vom 14.03.2007

Das könnte Sie auch interessieren:

Bilanz Presse

Konferenz 2007: Rede von Dr. Norbert Reithofer (News

vom 14.03.2007)

Bilanz Presse

Konferenz 2007: Rede von Dr. Norbert Reithofer (News

vom 14.03.2007)

BMW Group bleibt 2007 weiter auf Erfolgskurs (News

vom 14.03.2007)

BMW Group erzielt

2006 neues Rekordergebnis (News

vom 08.03.2007)

Erstmals 100.000

BMW-Motorräder in einem Jahr verkauft (News vom 15.01.2007)

BMW Group ist die

Nummer eins in nachhaltigem Wirtschaften (News vom 12.09.2006)

Langfristige personelle Weichenstellung an der Spitze der BMW Group

(News vom 20.07.2006)

(News vom 20.07.2006)

Bitte empfehlen Sie diesen Artikel weiter:

|